Dans quelle mesure les États membres, la Commission européenne et la Banque centrale européenne (BCE) ont-ils atteint les résultats souhaités dans les négociations sur la gouvernance économique de l’UE ? Bien que nous en sachions déjà beaucoup à ce sujet dans le cadre des règles de prise de décision standard de l’UE, l’influence de la BCE s’exerce dans des forums informels tels que le Conseil de l’Europe Force d’intervention sur le renforcement de la gouvernance économique a reçu moins d’attention.

Le groupe de travail a été créé en 2010 pour proposer des modifications législatives au cadre de gouvernance économique de l’UE afin d’éviter une répétition de la crise de la dette souveraine qui a commencé dans la zone euro en 2009. Le groupe de travail propose de resserrer la discipline budgétaire, de renforcer la surveillance économique des États membres. , et assurer une meilleure analyse et prévision de la situation économique de l’État. Ces recommandations constituent la base de ce que l’on appelle l’UE Six packs paquet législatif.

Dans un nouvelle étude, nous constatons qu’être proche de la position de la BCE dans les négociations du groupe de travail est associé à plus de succès pour les pays membres. Nos recherches montrent que les pays membres créanciers réussissent mieux que les pays déficitaires. Les résultats suggèrent que la BCE peut être plus influente lorsque les décisions sont prises en dehors des procédures législatives formelles et lorsque le sujet des négociations est très technique.

Position de négociation et succès

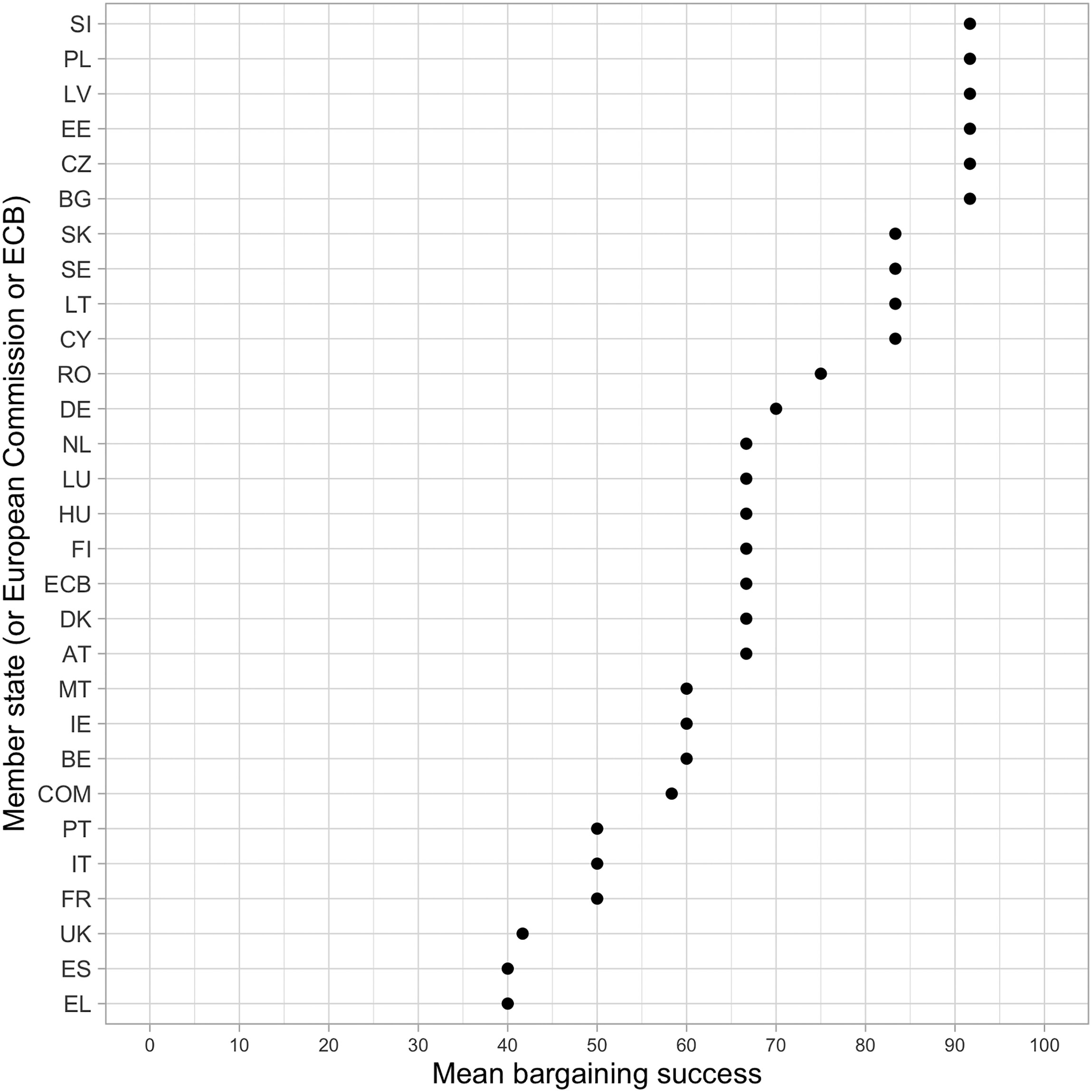

Afin d’établir la position des États membres et des institutions de l’UE dans ces négociations et de comprendre l’importance qu’ils attachent aux six principales questions qui n’ont pas fait l’objet d’un accord, nous avons mené 54 entretiens avec des informateurs clés des pays membres, de la Commission et de la BCE. Le graphique 1 montre la position moyenne adoptée sur les questions lors des négociations par les pays membres, la Commission et la BCE. La position est mesurée sur une échelle de 0 à 100 où un score plus élevé indique une préférence budgétaire plus conservatrice, telle que le soutien à une discipline budgétaire plus stricte.

Figure 1 : Position moyenne de chaque acteur sur les enjeux du groupe de travail

Abréviations : AT : autrichien ; BE : Belgique ; BG : bulgare ; COM : Commission européenne ; CY : Chypre ; CZ : République tchèque ; DE : Allemagne ; DK : Danemark ; BCE : Banque centrale européenne ; EE : estonien ; EL : grec ; ES : Espagne ; FI : Finlande ; FR : France ; HU : Hongrie ; IE : Irlande ; informatique : italien ; LT : Lituanie ; LU : Luxembourg ; LV : letton ; MT : maltais ; NL : Pays-Bas ; PL : Pologne ; PT : Portugal ; RO : Roumanie ; SE : Suède ; SI : slovène ; SK : Slovaquie ; Royaume-Uni : Grande-Bretagne.

Comme on pouvait s’y attendre, la figure 1 montre un alignement partiel basé sur le statut de créancier et de débiteur. La position de nombreux pays débiteurs (comme la France, la Grèce, l’Espagne, l’Irlande et l’Italie) indique une opposition à la discipline budgétaire (avec des scores inférieurs). Les pays ayant des excédents courants en 2010 font partie de ceux qui pensent le contraire, dont le Luxembourg, les Pays-Bas, la Finlande et l’Allemagne. La BCE semble également avoir adopté une position fiscalement belliciste, mais la Commission l’a été moins.

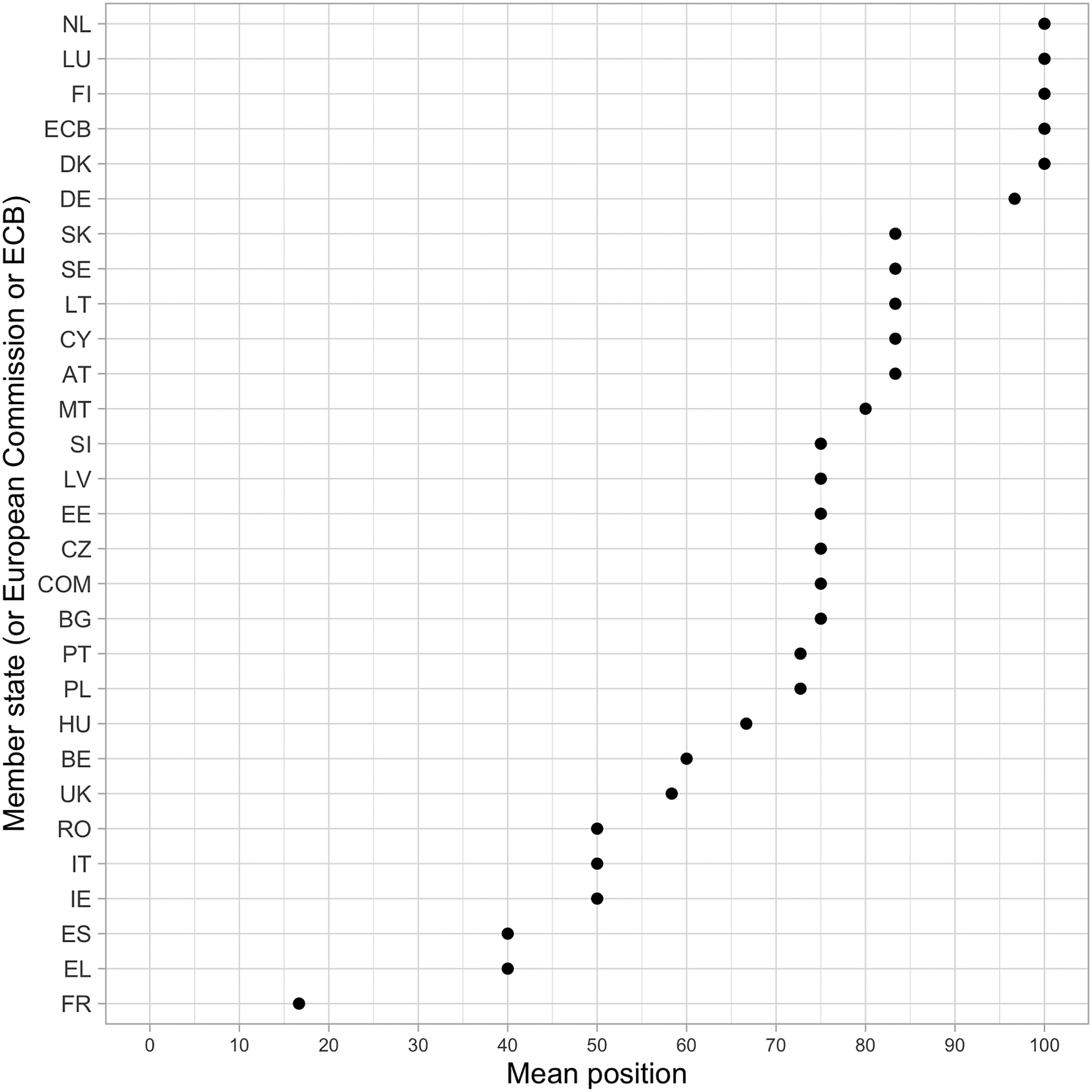

La figure 2 montre le succès des négociations entre les pays membres, la BCE et la Commission. Le succès est mesuré par la distance entre les préférences de chaque acteur et le résultat final.

Figure 2 : Succès moyen des négociations de la BCE, de la Commission et des pays membres de la task force

Abréviations : AT : autrichien ; BE : Belgique ; BG : bulgare ; COM : Commission européenne ; CY : Chypre ; CZ : République tchèque ; DE : Allemagne ; DK : Danemark ; BCE : Banque centrale européenne ; EE : estonien ; EL : grec ; ES : Espagne ; FI : Finlande ; FR : France ; HU : Hongrie ; IE : Irlande ; informatique : italien ; LT : Lituanie ; LU : Luxembourg ; LV : letton ; MT : maltais ; NL : Pays-Bas ; PL : Pologne ; PT : portugais ; RO : Roumanie ; SE : Suède ; SI : slovène ; SK : Slovaquie ; Royaume-Uni : Grande-Bretagne.

Le graphique 2 montre que la BCE a eu plus de succès que la Commission, en moyenne, et fournit des preuves mitigées de l’alignement créancier contre débiteur. Certains pays présentant des déficits courants ont été parmi les moins performants (Grèce, Espagne, France, Italie et Portugal), tandis que certains créanciers (Luxembourg, Pays-Bas, Allemagne et Finlande) ont mieux performé. La Slovaquie et Chypre sont des exceptions : toutes deux ont enregistré des déficits en 2010 mais se sont positionnées vers la fin de l’échelle de discipline budgétaire (graphique 1) et ont relativement bien réussi les négociations (graphique 2).

Nous examinons ensuite dans quelle mesure la proximité de la BCE ou de la Commission affecte le succès d’un accord lorsque nous considérons d’autres facteurs susceptibles d’affecter le résultat, tels que le PIB, la taille de la population et l’importance des enjeux. Nous avons constaté que la proximité avec la BCE était associée à plus de succès et que la proximité avec la Commission était inversement proportionnelle.

L’environnement moins formel du groupe de travail semble avoir donné à la BCE une plus grande possibilité d’influer sur les résultats que dans le cadre des procédures de prise de décision standard. Sur cette base, les pays membres sont susceptibles de s’appuyer sur l’expertise de la BCE pour déterminer la position à adopter sur chaque enjeu des négociations. Les pays membres créanciers ont également plus de succès sur les questions les plus importantes pour ceux qui sont impliqués dans les négociations.

Qu’est-ce que cela signifie pour le rôle de la BCE ?

En réformant le cadre de gouvernance économique de l’UE au début de la crise, la BCE avait plusieurs avantages. Son expertise technique n’a d’égale que celle des plus grands États membres. Sa réputation parmi les États membres du nord de la zone euro a été rehaussée par sa réponse à la crise financière, tandis que la Commission a été ternie par son incapacité à mettre pleinement en œuvre les réglementations de la zone euro visant à maintenir la stabilité macroéconomique (la Pacte de stabilité et de croissance).

La BCE a également un mandat beaucoup plus restreint que la Commission. À ce titre, la Commission devra examiner les positions des experts fiscaux et des colombes fiscales si elle espère obtenir un accord rapide sur ses prochaines propositions au Conseil des affaires économiques et financières. En revanche, la BCE est dans une position beaucoup plus libre pour adopter une ligne plus belliciste.

L’avantage de la BCE au sein de la Task Force a des implications importantes compte tenu de la prochaine proposition de la Commission de réformer le Pacte de stabilité et de croissance, qui est encore plus pressante au vu des implications financières d’une invasion de l’Ukraine. Si la BCE et un groupe belliciste d’États membres, comme les Frugal Four (Autriche, Danemark, Pays-Bas et Suède) l’emportent dans la prochaine réforme du pacte de stabilité et de croissance, il pourrait y avoir un peu de flexibilité supplémentaire pour les États membres aux prises avec leurs politiques . budget.

Pour plus d’informations, voir l’article d’accompagnement de l’auteur sur Politique de l’Union européenne

« Faiseur de troubles. Communicateur. Incapable de taper avec des gants de boxe. Défenseur typique du café. »

{kind=link}